O que é a Taxa Referencial - TR?

A TR é foi bastante utilizada como indexador para a correção monetária, mas sua aplicação tem sido objeto de discussões quanto à sua efetividade em preservar o valor real dos valores corrigidos.

Autor: Edmilson Galvão Publicação: 28/09/2024 Atualização: 28/09/2024

Compartilhe:

Ouça este post em audio!

A Taxa Referencial (TR) foi criada para substituir os índices de preços como base de cálculo para a correção monetária em diversos contratos e investimentos, como a poupança e o FGTS (Fundo de Garantia por Tempo de Serviço).

Sua principal função era servir como uma medida para determinar a rentabilidade de aplicações financeiras e a atualização de valores de contratos, especialmente em financiamentos imobiliários.

1 – O que é a Taxa Referancial - TR

A Taxa Referencial (TR) é um índice criado em 1991 como parte do Plano Collor II, com o objetivo de ser uma referência para a correção monetária de contratos e investimentos. A TR é calculada a partir da taxa média ponderada dos CDBs (Certificados de Depósito Bancário) prefixados das 30 maiores instituições financeiras do país.

A Taxa Referencial (TR) é calculada pelo Banco Central do Brasil e serve como um indexador para diversos contratos e obrigações financeiras. No entanto, a TR não reflete diretamente a variação da inflação, pois é baseada em médias ponderadas das taxas de juros dos CDBs (Certificados de Depósito Bancário) e RDBs (Recibos de Depósito Bancário).

É uma taxa de juros utilizada como indexador em diversos contratos financeiros no Brasil, como o Fundo de Garantia do Tempo de Serviço (FGTS) e algumas modalidades de empréstimos e financiamentos. Criada em 1991 no âmbito do Plano Collor II, a TR teve como objetivos principais a desindexação da economia e o combate à hiperinflação.

Surgiu como parte de um conjunto de medidas econômicas destinadas a estabilizar a economia brasileira, que na época enfrentava altos índices de inflação.

2 – Metodologia de Cálculo da Taxa Referancial - TR

Para calcular a TR, é necessário determinar o valor da Taxa Básica Financeira (TBF), que representa a média das taxas de juros praticadas no mercado secundário para títulos públicos prefixados do Tesouro Nacional (LTNs).

O cálculo da TR é realizado diariamente pelo Banco Central do Brasil, baseado na média ponderada das taxas de juros das operações de empréstimos interbancários, empréstimos ao governo e títulos públicos federais. A metodologia detalhada inclui os seguintes passos:

- 1. Coleta das Taxas: As taxas de juros são coletadas para títulos públicos prefixados (LTNs).

- 2. Cálculo da Média Ponderada: A média ponderada das taxas é calculada com base nas operações registradas no Sistema Especial de Liquidação e de Custódia (Selic).

Assim, o cálculo da TR parte de outro indicador que é a Taxa Básica Financeira (TBF), que reflete a média ponderada das taxas de juros dos títulos públicos prefixados negociados no mercado secundário, como as Letras do Tesouro Nacional (LTNs).

A fórmula da TR utiliza a TBF, ajustada por um redutor, com o objetivo de evitar distorções no cálculo provocadas pela cobrança de impostos.

A fórmula para calcular a TR é:

TR = 100 x {[(1 + TBF ÷ 100) ÷ R] – 1}

Onde R é o redutor calculado a partir da TBF. No entanto, vale destacar que a TR, por convenção, não pode assumir valores negativos. Quando a fórmula resulta em um valor abaixo de zero, a TR é considerada como zero.

Confira também:

- Entenda como funciona Aposentadoria Programada Instituída pela Reforma da Previdência

- Requisito da Aposentadoria Por Idade

- Principais Indexadores de Correção Monetária dos Débitos Judiciais

- A Evolução Histórica da Legislação sobre Aplicação dos Juros no Brasil

- Entenda a difença entre Juros Remuneratórios X Juros Moratóros nos Cálculos Judiciais

3 – A Taxa Referancial - TR e os investimentos

Mesmo com sua importância reduzida ao longo dos anos, a TR continua a desempenhar um papel relevante em certos tipos de investimentos e contratos. Veja abaixo como ela influencia diferentes modalidades financeiras.

Poupança

A caderneta de poupança, uma das aplicações mais populares no Brasil, tem sua rentabilidade atrelada à TR. O cálculo da remuneração da poupança é baseado na taxa Selic e na própria TR. Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a variação da TR. Já quando a Selic está abaixo desse patamar, o rendimento passa a ser de 70% da Selic mais a TR.

Mesmo que a TR esteja zerada por períodos, ela sempre entra no cálculo do rendimento da poupança, o que torna seu valor importante para investidores desse tipo de aplicação. No entanto, com a queda nas taxas de juros nos últimos anos, a TR tem frequentemente ficado zerada, impactando negativamente a rentabilidade da poupança.

FGTS

O Fundo de Garantia do Tempo de Serviço (FGTS) também é diretamente impactado pela TR. O saldo do FGTS é corrigido pela TR mais uma taxa fixa de 3% ao ano. Assim, quando a TR está zerada, como tem ocorrido com frequência nos últimos anos, a rentabilidade do FGTS é limitada a esses 3%. Isso tem gerado debates sobre a eficiência do rendimento do FGTS, especialmente em períodos de inflação elevada.

Títulos de Capitalização

Os títulos de capitalização, produtos financeiros comercializados por bancos que oferecem sorteios de prêmios como atrativo, também têm sua rentabilidade vinculada à TR. Embora não sejam considerados investimentos no sentido tradicional, sua remuneração depende da variação da TR, o que impacta o retorno final para o titular do título.

Em muitos casos, a TR zerada significa um retorno muito baixo ou até nulo, o que torna esses produtos menos atrativos em comparação a outras formas de aplicação financeira.

Financiamento Imobiliário

No mercado de financiamento imobiliário, a TR desempenhou um papel importante ao longo dos anos. Muitos contratos de financiamento, especialmente os oferecidos pela Caixa Econômica Federal, utilizam a TR para atualizar o saldo devedor.

Nesse caso, além dos juros cobrados, o saldo do financiamento é ajustado pela variação da TR, o que pode impactar o valor das prestações. No entanto, com a TR zerada por longos períodos, esse impacto tem sido praticamente nulo nos últimos anos.

4 – Exemplo de atualização monetária com a Taxa Referancial - TR

Vamos considerar um valor de R$ 10.000,00 devido em janeiro de 2015 e pago em dezembro de 2023. Utilizaremos a TR acumulada durante este período para calcular o valor atualizado.

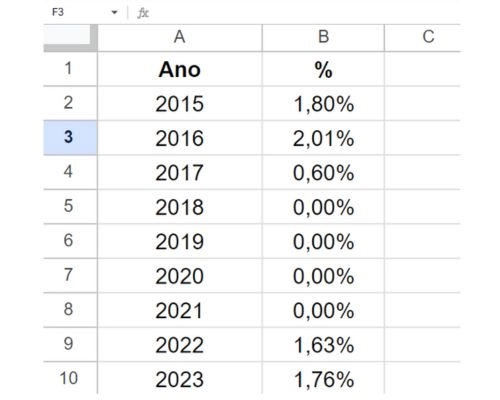

A TR acumulada entre 2015 e 2023 pode ser obtida a partir dos valores mensais divulgados pelo Banco Central do Brasil

Com base nos percentuais da TR acumulada anualmente entre o ano de 2015 até 2023 é necessário transformar esses valores em índices conforme demonstrado a seguir:

2015: 1 + 1,80% = 1,0180

2016: 1 + 2,01% = 1,0201

2017: 1 + 0,60% = 1,0060

2018: 1 + 0,00% = 1,000

2019: 1 + 0,00% = 1,0000

2020: 1 + 0,00% = 1,000

2021: 1 + 0,00% = 1,000

2022: 1 + 1,63% = 1,0163

2023: 1 + 1,76% = 1,00176

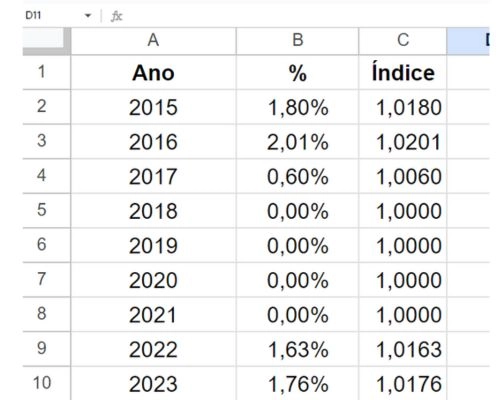

O cálculo acima também pode ser realizado com um auxílio de uma planilha eletrônica os dados acima ficam da seguinte forma:

Agora, com base nos dados acima, para obter o fator acumulado da TR entre o ano de 2015 até 2023 basta multiplicar os índices da seguinte forma:

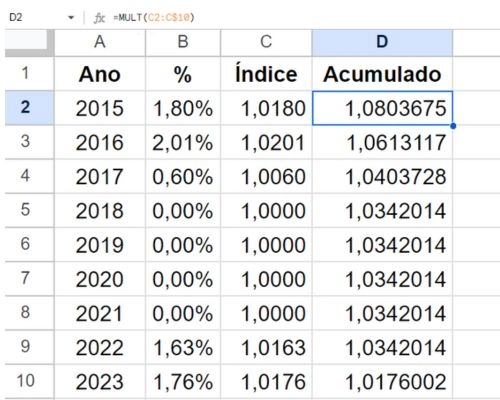

TR ACUMULADA ENTRE 2015 ATÉ 2023 =

1,0180 X 1,0201 X 1,0060 X 1,0000 X 1,0000 X 1,0000 X 1,0000 X 1,0163 X 1,0176= 1,0803675

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela TR, temos:

VALOR DEVIDO EM 2023 = R$ 10.000,00 X 1,0803675 = R$ 10.803,67

Portanto, o valor de um débito tributário de R$ 10.000,00 devido em janeiro de 2019, corrigido pela TR acumulada até dezembro de 2023, seria aproximadamente R$ 10.803,67.

A TR é calculada pelo Banco Central do Brasil com base na média ponderada das taxas de juros praticadas pelos principais bancos do país e como visto acima a constitucionalidade da TR sempre foi questionada tendo em vista que não reflete corretamente a inflação do período

Tal fato é claramente verificado no exemplo acima uma vez que acrescentou um valor de R$ 803,67 entre os anos de 2015 até 2023 estando muito abaixo da inflação real nesse mesmo período quando comparado com outros índices de correção monetária.

Escrito por:

Possui mais de 8 anos de experiência atuando como perito contábil do juízo em varas da Justiça Federal, Estadual e da Justiça do Trabalho além de atuar como consultor em matéria de cálculos judiciais para Escritórios de Advocacia, Empresas e Advogados.

02/07/2024

02/07/2024

27/09/2024

27/09/2024

02/07/2024

02/07/2024

26/09/2024

26/09/2024

28/06/2024

28/06/2024

27/09/2024

27/09/2024

21/06/2024

21/06/2024

20/12/2021

20/12/2021

28/06/2024

28/06/2024