Aplicação da Correção Monetária em Débitos na Justiça

Autor: Edmilson Galvão Publicação: 21/06/2024 Atualização: 21/06/2024

Compartilhe:

Ouça este post em audio!

Os temas que envolvem a aplicação da correção monetária têm sido fontes de calorosas discussões na justiça.

Basta trazer a memória, como exemplo, as inúmeras ações judiciais que tratam dos expurgos inflacionários em razão dos sucessivos planos econômicos implantados no país, as ações que questionam a aplicação da TR como índice de atualização das Contas Vinculadas ao FGTS e também a aplicação da TR para a atualização de débitos trabalhistas entre diversos outras.

O conceito de atualização monetária está diretamente relacionado ao conceito econômico da inflação, que representa a perda do poder aquisitivo da moeda.

Assim, para recompor a perda do poder aquisitivo da moeda (inflação) ao longo do tempo são utilizados índices de correção monetária nos débitos judiciais que buscam corrigir e expurgar a inflação acumulada em razão do tempo que se levou para a realização do pagamento.

No Brasil, existem diversos indexadores de correção monetária utilizados para atualização de débitos judiciais, cada um com suas características específicas a exemplo dos seguintes índices:

- INPC - Índice Nacional de Preços ao Consumidor: Mede a variação de preços para famílias com rendimento monetário de 1 a 5 salários mínimos.

- IPCA - Índice Nacional de Preços ao Consumidor Amplo: Considera famílias com rendimento de 1 a 40 salários mínimos e é o índice oficial para medir a inflação.

- IPCA-E - Índice Nacional de Preços ao Consumidor Amplo Especial: Versão acumulada trimestralmente do IPCA.

- TR - Taxa Referencial: calculada pelo Banco Central do Brasil com base na média ponderada das taxas de juros praticadas pelos principais bancos do país

- SELIC - Sistema Especial de Liquidação e de Custódia: Taxa básica de juros da economia brasileira.

- INCC - Índice Nacional de Custo da Construção: Aplica-se especificamente a correções relacionadas à construção civil.

A escolha do índice de correção monetária a ser aplicado depende da natureza da ação judicial.

1. Correção monetária das verbas trabalhistas

Atualmente, para a correção de débitos oriundos de condenações na Justiça do Trabalho, o índice utilizado é a combinação do IPCA-E (Índice Nacional de Preços ao Consumidor Amplo Especial) na fase pré-judicial e a SELIC (Sistema Especial de Liquidação e de Custódia) a partir da citação.

Em 2020 o Supremo Tribunal Federal - STF consolidou o entendimento no julgamento das ADCs 58 e 59, estabelecendo que os débitos trabalhistas devem ser corrigidos pelo IPCA-E até a citação e, a partir de então, pela taxa SELIC. O argumento principal é que a TR não reflete adequadamente a perda do poder aquisitivo.

Assim, coforme decisão do Supremo, os debitos oriundos de condenações da Justiça do Trabalho devem ser corrigidos da seguinte forma:

FASE PRÉ-JUDICIAL (Até a Citação)

Índice: IPCA-E

FASE PÓS-CITAÇÃO

Índice: SELIC

A correção monetária na Justiça do Trabalho começou a seguir novos índices a partir de 2020, após várias discussões ao longo dos anos.

O artigo 39 da Lei 8.177/91 determinava que os débitos trabalhistas fossem atualizados pela Taxa Referencial (TR), criada para controlar a inflação no início dos anos 1990. A TR, calculada a partir da remuneração dos depósitos a prazo fixo, não é um índice de correção monetária, resultando em valores frequentemente inferiores à inflação oficial.

Devido a essa defasagem, a TR foi questionada. Em agosto de 2015, o TST substituiu a TR pelo IPCA para corrigir verbas trabalhistas, mas em outubro do mesmo ano, o STF suspendeu essa decisão, reinstaurando a TR. A reforma trabalhista de novembro de 2017 reafirmou a TR na CLT, mas em dezembro de 2017, o STF decidiu que os créditos trabalhistas deveriam ser atualizados pelo IPCA-E na fase pré-judicial e pela taxa SELIC a partir da citação.

Por fim, em 2020 o Supremo Tribunal Federal - STF consolidou o entendimento no julgamento das ADCs 58 e 59, estabelecendo que os débitos trabalhistas devem ser corrigidos pelo IPCA-E até a citação e, a partir de então, pela taxa SELIC. O argumento principal é que a TR não reflete adequadamente a perda do poder aquisitivo.

Para um mesmo período de atualização o valor obtido em um cálculo de atualização monetária pode gerar diferenças substanciais em razão do índice aplicado.

2. Correção monetária em ações que possuem a Fazenda Pública como parte

A Fazenda Pública é um termo que se refere às entidades públicas que possuem personalidade jurídica de direito público. Inclui a União, estados, municípios, o Distrito Federal, autarquias e fundações públicas. Ela representa o patrimônio e os interesses financeiros do ente público ao qual pertence, agindo tanto na arrecadação de tributos quanto na administração e aplicação dos recursos públicos.

Quando a Fazenda Pública está envolvida em processos judiciais, pode atuar como autora (demandante) ou ré (demandada). Existem características e privilégios específicos quando a Fazenda Pública é parte de um processo, como prazos processuais diferenciados e a necessidade de precatórios para o pagamento de condenações. As principais ações judiciais que envolvem a Fazenda Pública incluem:

Tipos de Ações Judiciais Envolvendo a Fazenda Pública

1. AÇÕES TRIBUTÁRIAS

Execuções Fiscais: São ações movidas pela Fazenda Pública para cobrar créditos tributários não pagos, como impostos, taxas e contribuições.

Ações de Repetição de Indébito: São ações movidas por contribuintes para recuperar valores pagos indevidamente ou a maior para a Fazenda Pública.

2. AÇÕES NÃO-TRIBUTÁRIAS

Ações de Cobrança: Quando a Fazenda Pública cobra dívidas não tributárias, como multas administrativas ou contratuais.

Ações Previdenciárias: Movidas contra o INSS, buscando a concessão e pagamento de benefícios previdenciários, como aposentadorias, pensões, auxílio-doença, entre outros.

Ações Indenizatórias: Movidas por particulares que buscam indenização por danos causados por ações ou omissões do Estado.

Ações Trabalhistas: Envolvem servidores públicos em litígios trabalhistas, especialmente em questões sobre direitos e benefícios.

2.1. Correção monetária em cálculos em favor da Fazenda Pública

Atualmente, os débitos em ações em favor da Fazenda Pública, tanto de natureza tributária quanto não-tributária, são atualizados pela Taxa SELIC (Sistema Especial de Liquidação e de Custódia). A aplicação da SELIC para esses débitos está fundamentada na legislação específica e em decisões judiciais.

A Lei 10.522/2002 em seu Art. 13: estabelece que os débitos para com a Fazenda Nacional, quando não pagos nos prazos legais, são atualizados pela Taxa SELIC. O texto legal menciona especificamente que os valores devidos são acrescidos de juros equivalentes à taxa SELIC acumulada mensalmente, além de uma taxa adicional de 1% no mês do pagamento.

O Supremo Tribunal Federal - STF no julgamento do Recurso Extraordinário (RE) 870947 com repercussão geral reconhecida, firmou entendimento de que a aplicação da TR (Taxa Referencial) para atualização de débitos contra a Fazenda Pública é inconstitucional. O tribunal determinou a aplicação do IPCA-E para a atualização monetária e da taxa de juros da caderneta de poupança (0,5% ao mês) para débitos não tributários, enquanto para débitos tributários deve ser aplicada a SELIC.

O Sistema Especial de Liquidação e de Custódia é o depositário central dos títulos que compõem a dívida pública federal interna de emissão do Tesouro Nacional.

A SELIC é apurada a partir das transações desses títulos e serve como referência para a política monetária nacional.

2.2. Correção monetária em ações judiciais contra a Fazenda Pública

As ações judiciais contra a Fazenda Pública são aquelas em que figura no polo passivo como devedor uma pessoa jurídica de direito público seja federal, estadual ou municipal.

Com a promulgação da Emenda Constitucional nº 113/2021, o artigo 3º estabeleceu os débitos judiciais contra a Fazenda Pública devem ser corrigidos utilizando a taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC).

Assim, desde a vigência da EC nº 113/2021 em 09 de dezembro de 2021 que os débitos Judiciais Contra a Fazenda Pública são atualizados com base na taxa SELIC.

Inicialmente, o artigo 1º-F da Lei 9.494/97, com a redação dada pela Lei 11.960/2009, determinava que, nas condenações impostas à Fazenda Pública, deveriam ser utilizados os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança para a atualização monetária, remuneração do capital e compensação da mora. Isso se dava porque a caderneta de poupança era atualizada pela Taxa Referencial (TR) mais juros remuneratórios de 0,5% ao mês.

No entanto, a constitucionalidade do artigo 1º-F da Lei 9.494/97 passou a ser questionada, alegando-se que feria o princípio da isonomia, uma vez que a atualização monetária e os juros de mora eram mais onerosos quando os créditos eram favoráveis à Fazenda Pública.

Em 20/09/2017, o Supremo Tribunal Federal (STF), no julgamento do Recurso Extraordinário (RE) 870.947, reconhecido com repercussão geral, decidiu que o artigo 1º-F da Lei 9.494/97 era inconstitucional ao determinar a TR como índice oficial para atualização dos débitos contra a Fazenda Pública. Segundo o entendimento firmado, nos débitos decorrentes de relação jurídico-tributária, devem ser aplicados os mesmos juros de mora pelos quais a Fazenda Pública remunera seu crédito tributário, em respeito ao princípio da isonomia previsto no artigo 5º da Constituição Federal.

Em relação aos débitos oriundos de relação jurídica não tributária, o entendimento é diferente. Nesses casos, aplica-se o Índice Nacional de Preços ao Consumidor Amplo Especial (IPCA-E) para a atualização monetária, e os juros moratórios são calculados com base no índice de remuneração da caderneta de poupança, ou seja, 0,5% ao mês.

Por fim, com a promulgação da Emenda Constitucional nº 113/2021, o artigo 3º estabeleceu os débitos fazendários devem ser corrigidos utilizando a taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC). A SELIC é um indicador financeiro utilizado como referência para diversas operações no Brasil.

3. Comparação entre a TR, IPCA-E e SELIC

Para entender melhor as implicações dessa mudança, vamos comparar a TR, IPCA-E e a SELIC acumulados entre janeiro de 2015 e dezembro de 2023.

3.1. Atualização pela TR entre 2015 até 2023

Vamos considerar um valor de R$ 10.000,00 devido em janeiro de 2015 e pago em dezembro de 2023. Utilizaremos a TR acumulada durante este período para calcular o valor atualizado.

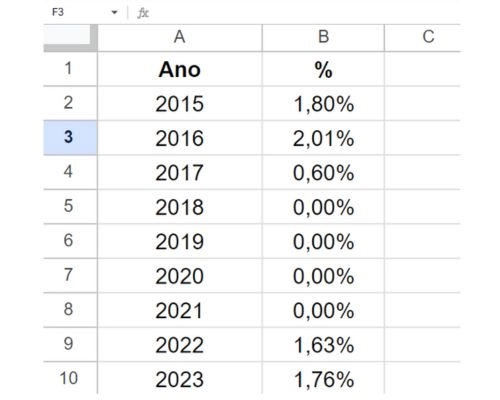

A TR acumulada entre 2015 e 2023 pode ser obtida a partir dos valores mensais divulgados pelo Banco Central do Brasil

Com base nos percentuais da TR acumulada anualmente entre o ano de 2015 até 2023 é necessário transformar esses valores em índices conforme demonstrado a seguir:

2015:1 + 1,80% = 1,0180

2016: 1 + 2,01% = 1,0201

2017: 1 + 0,60% = 1,0060

2018: 1 + 0,00% = 1,000

2019: 1 + 0,00% = 1,0000

2020: 1 + 0,00% = 1,000

2021: 1 + 0,00% = 1,000

2022: 1 + 1,63% = 1,0163

2023: 1 + 1,76% = 1,00176

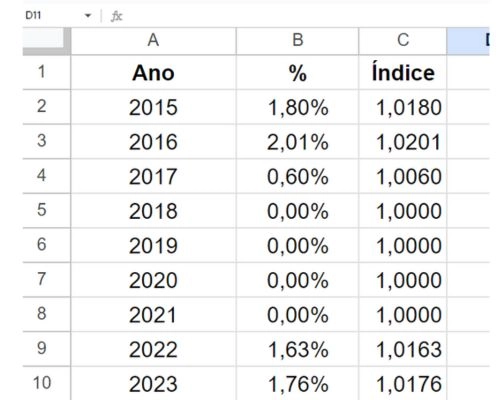

O cálculo acima também pode ser realizado com um auxílio de uma planilha eletrônica os dados acima ficam da seguinte forma:

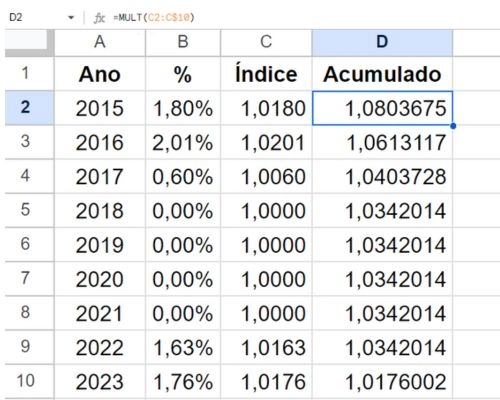

Agora, com base nos dados acima, para obter o fator acumulado da TR entre o ano de 2015 até 2023 basta multiplicar os índices da seguinte forma:

TR ACUMULADA ENTRE 2015 ATÉ 2023 =

1,0180 X 1,0201 X 1,0060 X 1,0000 X 1,0000 X 1,0000 X 1,0000 X 1,0163 X 1,0176= 1,0803675

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela TR, temos:

VALOR DEVIDO EM 2023 = R$ 10.000,00 X 1,0803675 = R$ 10.803,67

Portanto, o valor de um débito tributário de R$ 10.000,00 devido em janeiro de 2019, corrigido pela TR acumulada até dezembro de 2023, seria aproximadamente R$ 10.803,67.

A TR é calculada pelo Banco Central do Brasil com base na média ponderada das taxas de juros praticadas pelos principais bancos do país e como visto acima a constitucionalidade da TR sempre foi questionada tendo em vista que não reflete corretamente a inflação do período

Tal fato é claramente verificado no exemplo acima uma vez que acrescentou um valor de R$ 803,67 entre os anos de 2015 até 2023 estando muito abaixo da inflação real nesse mesmo período quando comparado com outros índices de correção monetária.

3.2. Atualização pelo IPCA-E Acumulado entre 2015 até 2023

Considerando ainda um valor de R$ 10.000,00 devido em janeiro de 2015 e pago em dezembro de 2023 utilizaremos agora o IPCA-E acumulado durante este período para calcular o valor atualizado.

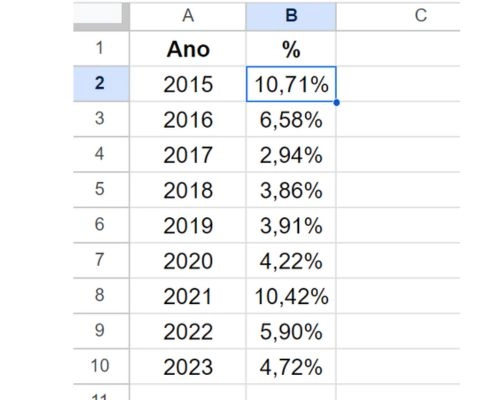

Com base nos percentuais do IPCA-E acumulado entre o ano de 2015 até 2023 é necessário transformar esses valores em índices conforme demonstrado a seguir:

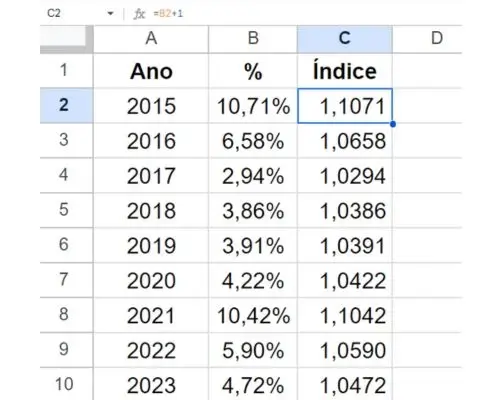

2015:1 + 10,71% = 1,1071

2016: 1 + 6,58% = 1,0658

2017: 1 + 2,94% = 1,0294

2018: 1 + 3,86% = 1,0386

2019: 1 + 3,91% = 1,0391

2020: 1 + 4,22% = 1,0422

2021: 1 + 10,42% = 1,1042

2022: 1 + 5,90% = 1,0590

2023: 1 + 4,72% = 1,0472

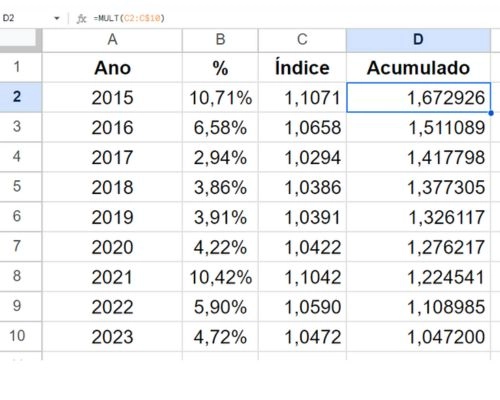

O cálculo acima também pode ser realizado com um auxílio de uma planilha eltrônica ficando da seguinte forma:

O índice acumulado do IPCA-E entre 2015 até 2023 representa o fator a ser aplicado para realizar a correção monetária do valor nesse mesmo período.

IPCA-E ACUMULADO ENTRE 2015 ATÉ 2023

1,1071 X 1,0658 X 1,0294 X 1,0386 X 1,0391 X 1,0422 X 1,1042 X 1,0590 X 1,0472 = 1,6729

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela o IPCA-E, temos:

VALOR DATUALIZADO EM 2023 = R$ 10.000,00 X 1,6729 = R$ 16.729,00

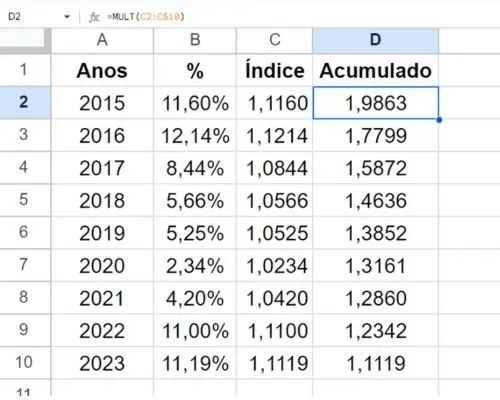

3.3. Atualização pela SELIC Acumulada entre 2015 até 2023

Para calcular o valor atualizado, multiplicamos o valor original pelo fator de correção correspondente à taxa SELIC acumulada. Vamos calcular o fator de correção:

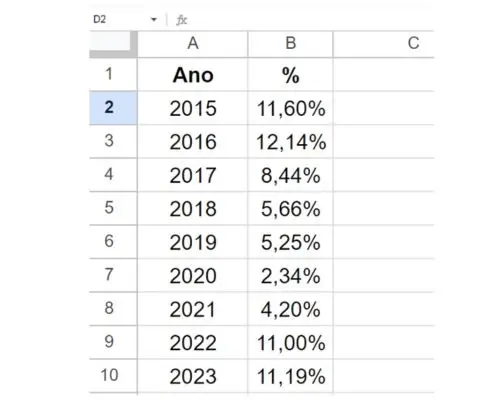

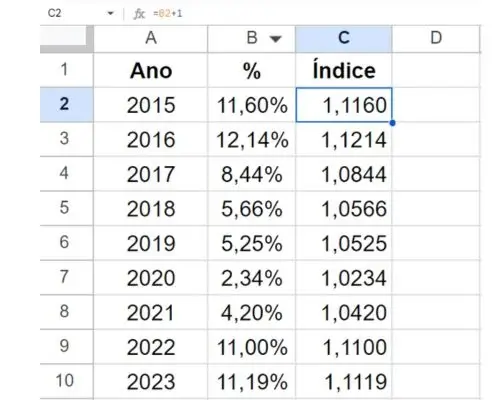

2015: 1 + 11,60% = 1,1160

2016: 1 + 12,14% = 1,1214

2017: 1 + 8,44% = 1,0844

2018: 1 + 5,66% = 1,0566

2019: 1 + 5,25% = 1,0525

2020:1 + 2,34% = 1,0234

2021:1 + 4,20% = 1,0420

2022:1 + 11,00% = 1,11

2023: 1 + 11,19% = 1,1119

Com um auxílio de uma planilha eltrônica obtemos o seguinte resultado:

O índice acumulado da taxa SELIC entre 2015 até 2023 representa o fator a ser aplicado para realizar a correção monetária dos débitos em favor da fazenda pública nesse mesmo período.

SELIC ACUMULADA ENTRE 2015 ATÉ 2023 =

1,1160 X 1,1214 X 1,0844 X 1,0566 X 1,0525 X 1,0234 X 1,0420 X 1,1100 X 1,1119 = 1,9863

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela SELIC, temos:

VALOR DEVIDO EM 2023 = R$ 10.000,00 X 1,9863 = R$ 19.863,00

Em resumo, considerando o valor de R$ 10.000,00 atualizado por diferentes índices (TR, IPCA-E e SELIC) acumulado entre os anos de 2015 até 2023 temos os seguintes resultados:

TR:R$ 10.803,67

IPCA-E:R$ 16.729,00

SELIC:R$ 19.863,00

A TR é o índice que apresenta o menor valor no período enquanto que a SELIC apresentou o maior valor.

4. Conclusão

Com base nas análises realizadas é de se observar que atualmente o principal índice de correção monetária utilizado para correção dos débitos judiciais é a SELIC Sistema Especial de Liquidação e de Custódia: Taxa básica de juros da economia brasileira.

É possivel observar ainda que a aplicação de diferentes índices pode gerar diferença substanciais na correção dos débitos judiciais.

Escrito por:

Possui mais de 8 anos de experiência atuando como perito contábil do juízo em varas da Justiça Federal, Estadual e da Justiça do Trabalho além de atuar como consultor em matéria de cálculos judiciais para Escritórios de Advocacia, Empresas e Advogados.

02/07/2024

02/07/2024

27/09/2024

27/09/2024

02/07/2024

02/07/2024

26/09/2024

26/09/2024

28/06/2024

28/06/2024

27/09/2024

27/09/2024

20/12/2021

20/12/2021

28/06/2024

28/06/2024

28/06/2024

28/06/2024